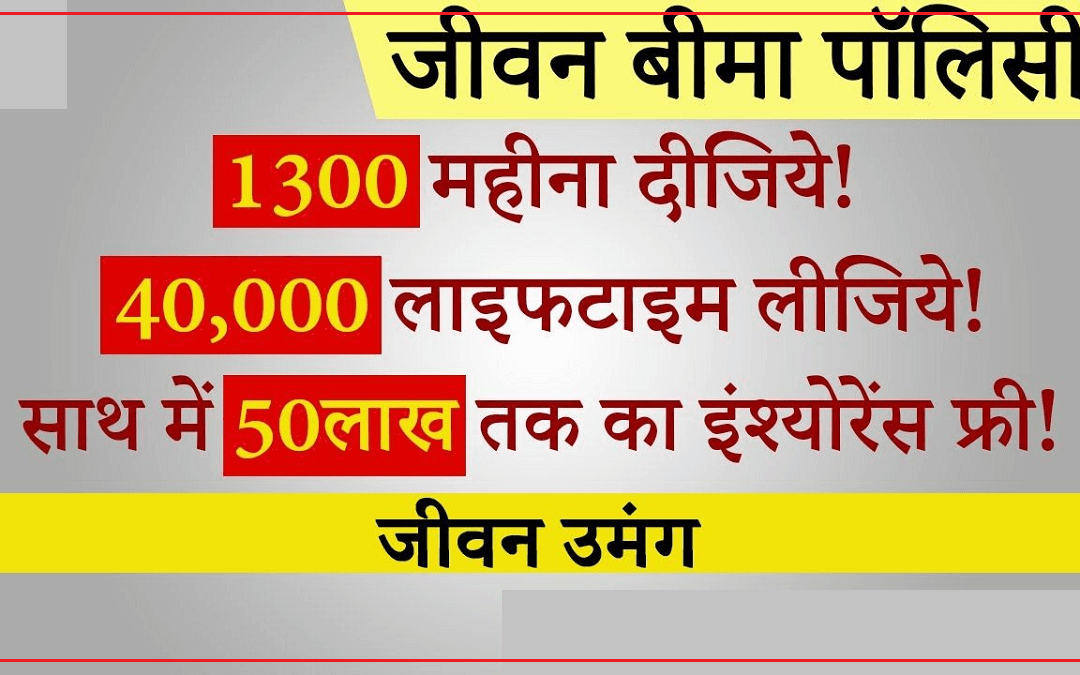

केवल सौ रुपये रोज के 16 साल तक हर साल दीजिये, पच्चीस साल पूरे होते ही गारण्टी के साथ इक्कीस लाख साठ हजार ले लीजिये।

Save Upto 75%* on your vehicle insurance Get policy instantly

* Standard T&C Apply. All savings/offers are provided by the Insurers which are subject to modification. For more details on risk factors, terms and conditions, please read the sales brochure of respective insurers carefully before concluding a sale.

Avail Add-on Cover

At nominal charges

20+ Insurers

To choose the best plan

Already bought from us

Renew within 5 minutes

LIC Best Policy:

केवल सौ रुपये रोज के 16 साल तक हर साल दीजिये

सोलहवें साल से पच्चीसवें साल तक प्रीमियम हॉलिडे, यानी कि प्रीमियम नहीं देना होगा।

पच्चीस साल पूरे होते ही गारण्टी के साथ इक्कीस लाख साठ हजार ले लीजिये।

LIC जीवन लाभ एक पार्टिसिपेटिंग नॉन-लिंक्ड लिमिटेड प्रीमियम पेइंग इंडीविजुअल सेविंग्स प्लान है, जो देता है सेविंग्स और प्रोटेक्शन का एक साथ बैनिफिट LIC जीवन लाभ कोई अनहोनी होने की सूरत में न केवल इंश्योर्ड के परिवार को फाइनैन्शल मदद उपलब्ध कराता है बल्कि इंश्योर्ड व्यक्ति के नहीं रहने पर भी भविष्य में परिवार की फाइनैन्शल जरूरतों का ध्यान रखता है

अगर कोई व्यक्ति 20 साल की उम्र में 25 साल की टर्म प्लान और 8 लाख सम एश्योर्ड का विकल्प चुनता है, तो उसे 16 साल के लिए 100 रुपये प्रति दिन का भुगतान करना होगा. इस तरह उसे कुल 573796 रुपये चुकाने होंगे. यह रकम मैच्योरिटी पर यानी 45 साल की उम्र में 21,60,000 रुपये हो जाएगी. इस पॉलिसी का शेयर बाजार से कोई संबंध नहीं है, यानी इस योजना में आपका पैसा पूरी तरह से सुरक्षित है. कंपनी ने यह प्लान बच्चों की शादी, शिक्षा और संपत्ति की खरीद के लिए बनाया है

भारत में एक प्रमुख इंश्योरेंस प्रोवाइडर होने के नाते,जब इंश्योरेंस कवर खरीदने की बात आती है तो LIC पॉलिसी ग्राहकों के लिए लोकप्रिय पसंद हैं LIC द्वारा पेश पॉलिसियों की बहुत ही विस्तृत रेंज के साथ, LIC जीवन लाभ LIC आफ इंडिया द्वारा पेश एक सबसे अधिक बिकने वाला एन्डाउमेंट इंश्योरेंस प्लान है LIC जीवन लाभ इंश्योरेंस खरीदने वालों के लिए बहुत से बैनिफिट के साथ आता है जीवन लाभ पॉलिसी के बारे में विस्तार से जानने के लिए, आइए, इसके बारे में पढ़ते हैं

LIC जीवन लाभ प्लान- विशेषताएं

LIC जीवन लाभ प्लान की कुछ मुख्य विशेषताएं निम्नलिखित हैं:

- यह प्लान लिमिटेड प्रीमियम पेमेंट का विकल्प उपलब्ध कराता है

- यह प्लान 16, 21 और 25 साल के पॉलिसी टर्म पर उपलब्ध है जो इन्वेस्टर्स के लिए किसी खास लक्ष्य को सामने रखकर निवेश को आसान बनाता है

- यह नॉन लिंक्ड, प्रौफिट प्लान मृत्यु और मैच्योरिटी बैनिफिट के रूप में इन्वेस्टसर्स को काम्प्रिहेन्सिव प्रोटेक्शन के साथ ही एश्योर्ड रिटर्न दोनों सुनिश्चित करता है

- पॉलिसी होल्डर तीन साल के लिए रेग्यूलर प्रीमियम का भुगतान करने के बाद इस प्लान पर ऋण सुविधा प्राप्त कर सकता है

- आय कर अधिनियम, 1961के नियम 80C और 10(10D) के तहत टैक्स बैनिफिट प्राप्त किया जा सकता है

- यह प्लान डेथ बैनिफिट को किश्तों में प्राप्त करने का विकल्प देता है

LIC जीवन लाभ बैनिफिट

LIC जीवन लाभ प्लान द्वारा पेश बैनिफिट निम्न प्रकार से हैं

डेथ बैनिफिट

यदि पॉलिसी अवधि के दौरान इंश्योर्ड व्यक्ति किसी अनहोनी का शिकार हो जाता है तो इंश्योरर पॉलिसी के लाभार्थी को डेथ बैनिफिट का भुगतान करता है पॉलिसी के लाभार्थी को वेस्टेड रिवर्सनरी बोनस और अंतिम अतिरिक्त बोनस (यदि कोई हो) के साथ सम एश्योर्ड की राशि के रूप में डेथ बेनेफिट का भुगतान किया जाता है। डेथ पर सम एश्यार्ड को निम्न तरीके से परिभाषित किया गया है:

- वार्षिक प्रीमियम से 7 गुना ज्यादा

- बेसिक सम एश्योर्ड अमाउंट

पाॉलिसी के नामनी को दिया जाने वाला डेथ बेनिफिट भुगतान किए गए कुल प्रीमियम का 105% से कम नहीं होना चाहिए।

मैच्योरिटी बेनिफिट

अगर इंश्योरेंस कराने वाला व्यक्ति पूरे पॉलिसी टर्म के बाद जीवित रहता है और उसने पॉलिसी के पूरे प्रीमियम का भुगतान किया है और पॉलिसी चालू है तो मैच्योरिटी बैनिफिट इंश्योर्ड व्यक्ति को वेस्टेड सिम्पल रिवर्सनरी बोनस और फाइनल एडिशनल बोनस, अगर कोई हो तो, के साथ मैच्योरिटी पर सम एश्योर्ड के रूप में प्रदान किया जाता है मैच्योरिटी पर देय सम एश्योर्ड, पॉलिसी की बेसिक सम एश्योर्ड राशि के बराबर होता है।

प्रौफिट में भागीदारी

पॉलिसी कॉर्पोरेशन के प्रौफिट में पार्टिसिपेट करती है और वह कापोर्रेशन के अनुभव के अनुसार सिम्पल रिवसर्सनरी बोनस पाने की हकदार है लेकिन इसके लिए पाॉलिसी का चालू रहना जरूरी है जिस साल में क्लेम किया जाता है, चाहे डेथ या मैच्योरिटी के रूप में, उस साल पॉलिसी के तहत फाइनल एडिशनल बोनस घोषित किया जाता है

टैक्स बेनिफिट

पॉलिसी होल्डर, पॉलिसी के तहत टैक्स बैनिफिट का लाभ ले सकता है । एक फाइनैन्शल ईयर में पॉलिसी के लिए प्रीमियम भुगतान की अधिकतम सीमा 1.5 लाख रू है और मैच्योरिटी से प्राप्त आय को इनकम टैक्स एक्ट सेक्शन 80C और 10(10D) के तहत टैक्स से छूट प्राप्त है

LIC जीवन लाभ प्लान एलिजिबिलिटी क्राइटेरिया

आइए पॉलिसी के एलिजिबिलिटी क्राइटेरिया पर एक नजर डालते हैं

| क्राइटेरिया | न्यूनतम | अधिकतम |

| प्रवेश आयु | 8 साल |

PT 16 के लिए 59 वर्ष PT 21 के लिए 54 वर्ष PT 25 के लिए 50 वर्ष |

| सम अश्योर्ड | Rs.2,00,000 | कोई अपर लिमिट नहीं |

| मैच्योरिटी आयु | N/A /लागू नहीं | 75 वर्ष |

| पॉलिसी अवधि | 16, 21 और 25 वर्ष | |

| प्रीमियम के भुगतान की अवधि | 10, 15 & 16 वर्ष | |

LIC जीवन लाभ राइडर्स

LIC जीवन लाभ पॉलिसी के तहत, पांच वैकल्पिक राइडर्स हैं जिन्हें पॉलिसी होल्डर एडिशनल प्रीमियम का भुगतान कर प्राप्त कर सकता है पॉलिसी के कवरेज को बढ़ाने के लिए राइडर्स बैनिफिट को बेस प्लान के साथ खरीदा जा सकता है। आइए, विस्तार से इन 5 वैकल्पिक राइडर बैनिफिट को देखते हैं

एक्सीडेंटल डेथ और डिसएबिलिटी बेनिफिट राइडर

पॉलिसी होल्डर बेस प्लान के प्रीमियम भुगतान की अवधि के दौरान कभी भी इस राइडर के विकल्प को चुन सकता है, बशर्ते कि बेस प्लान की आउटस्टैंडिंग PPT कम से कम 5 साल हो पॉलिसी के कवरेज को बढ़ाने के लिए बेस प्लान के साथ अतिरिक्त प्रीमियम का भुगतान करके इस राइडर बेनिफिट को खरीदा जा सकता है। इस राइडर विकल्प में, बेस प्लान के तहत उपलब्ध डेथ बैनिफिट के साथ प्लान के नामिनी को एक्सीडेंटल डेथ बैनिफिट सम एश्योर्ड अमाउंट का भुगतान किया जाता है इतना ही नहीं, यह राइडर विकल्प किसी दुर्घटना में विकलांग होने की स्थिति में भी इंश्योर्ड को कवरेज उपलब्ध कराता है एक्सीडेंटल डिसएबिलिटी सम एश्योर्ड अमाउंट 10 साल की अवधि के लिए समान मासिक किस्तों में इंश्योर्ड व्यक्ति को प्रदान किया जाता है पॉलिसी का भविष्य में जमा किया जाने वाला प्रीमियम भी माफ

LIC एक्सीडेंट बेनिफिट राइडर

पॉलिसी होल्डर बेस प्लान के प्रीमियम भुगतान की अवधि के दौरान कभी भी इस राइडर के विकल्प को चुन सकता है, बशर्ते कि बेस प्लान की आउटस्टैंडिंग PPT कम से कम 5 साल हो इस राइडर विकल्प में, दुर्घटना से 180 दिन के भीतर इंश्योर्ड व्यक्ति की मृत्यु होने की स्थिति में पॉलिसी के नामिनी को एक्सीडेंटल डेथ बैनिफिट सम एश्योर्ड का भुगतान किया जाता है

टर्म एश्योरेंस राइडर

इस राइडर विकल्प को पॉलिसी की शुरूआत के समय लिया जा सकता है यह राइडर पॉलिसी की अवधि के दौरान इंश्योर्ड व्यक्ति की दुर्भाग्यपूर्ण मृत्यु के मामले में पॉलिसी के लाभार्थी को एडिशनल टर्म एश्योरेंस के रूप में अतिरिक्त सम एश्योर्ड का बैनिफिट देता है । टर्म एश्योरेंस राइडर बैनिफिट, पॉलिसी द्वारा पेश बेसिक डेथ बैनिफिट के साथ मिलता है

क्रिटिकल इलनेस राइडर

क्रिटिकल इलनेस राइडर बैनिफिट को पॉलिसी शुरू करने के समय खरीदा जा सकता है यदि इंश्योर्ड व्यक्ति इस राइडर के तहत लिखित 15 क्रिटिकल बीमारियों में से किसी एक से पीड़ित पाया जाता है तो वह पॉलिसी अवधि के दौरान इस राइडर विकल्प के तहत पेश बैनिफिट को प्राप्त कर सकता है

प्रीमियम वेवर बेनिफिट

इस राइडर विकल्प के तहत, इंश्योर्ड व्यक्ति की दुर्भाग्यवश मृत्यु हो जाने पर प्लान के भविष्य में अदा किए जाने वाले सभी प्रीमियम को माफ कर दिया जाता है हालाँकि, यदि बेस प्लान की प्रीमियम भुगतान की अवधि राइडर की अवधि से अधिक होती है, तो राइडर की समाप्ति की तारीख से बेस पॉलिसी के तहत आगे के बकाया सभी प्रीमियमलाइफ एश्योर्ड के लिए देय होंगे यदि पॉलिसी होल्डर पॉलिसी प्रीमियम का भुगतान करने में विफल रहता है तो यह पेड अप पॉलिसी बन जाएगी

LIC जीवन लाभ कैसे काम करता है

LIC जीवन लाभ को 8 से 58 साल आयु वर्ग के बीच के लोग प्राप्त कर सकते हैं । यह लिमिटेड प्रीमियम पेइंग एन्डाउमेंट प्लान, किसी इमरजेंसी की स्थिति में नामिनी को डेथ बैनिफिट सुनिश्चित करता है और यदि इंश्योर्ड व्यक्ति पॉलिसी की पूरी अवधि के बाद जीवित रहता है तो उसे मैच्योरिटी बैनिफिट भी प्रदान करता है पॉलिसी ऋण सुविधा के माध्यम से परिवार की धन की जरूरतों का भी ध्यान रखती है

Contact us for further detail:

+91 99998 50023, +91 93508 60023

info@innovativeinsurance.in

Source

One more best policy

मात्र 1302 रु के मासिक प्रीमियम पर 27.60 लाख रुपये मिल रहे हैं

Help us spread the Word

Follow, like, tweet or post. We Would love to interact with you

Recent Comments